저금리 시대라도 모든 '예·적금 상품'의 금리가 '거기서 거기'는 아니다. 약간의 노력을 기울인다면 만기 시 남들과 다른 꿀 같은 '이자 수익'을 거둘 수 있다.

금융감독원은 3일 '금융꿀팁 200선'의 하나로 예·적금 수익률을 높일 수 있는 노하우 8가지를 소개했다.

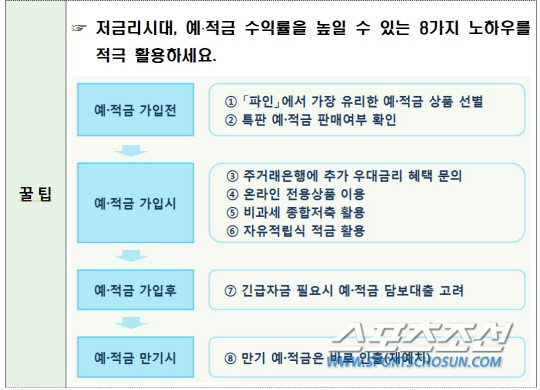

시중에서 판매되는 상품은 1000여개에 달한다. 따라서 자신에게 가장 유리한 상품을 금융소비자정보 포털 사이트 파인을 통해 찾아보는 게 도움이 된다. 사이트에 들어가 '금융상품 한눈에'를 클릭하면 은행에서 판매 중인 예·적금 상품을 금리가 높은 순서로 찾아볼 수 있다.

이어 추가 우대금리를 주는 특별판매(특판) 상품인지를 따져봐야 한다. 특판 상품은 은행에서 수시로 판매하는 상품으로 금리비교 사이트에 게시되지 않는다. 은행 점포에서 문의하거나 인터넷으로 검색해야 한다.

은행은 고객의 신용·체크카드, 자동이체 등 거래 실적에 따라 추가 우대금리를 제공하고 있기 때문에 기존 거래 은행의 상품을 사는 것이 유리할 수 있다. 주거래 은행에 추가 우대금리 혜택이 어느 정도 되는지를 확인하고 타 은행 상품의 금리와 비교해 보는 것이 좋다.

더 높은 금리를 적용하는 온라인 전용 예·적금 상품에 가입하면 더 많은 이자를 받을 수 있다. 컴퓨터 사용에 자신이 없는 사람이라도, 은행창구에서 온라인 상품에 대한 상담뿐 아니라 가입절차와 조작방법 등을 상세히 설명해주기 때문에 걱정하기 않아도 된다.

올해 기준으로 만63세 이상인 경우 비과세 종합저축으로 예·적금에 가입하면 원금 기준으로 최대 5000만원까지 세금을 면제받을 수 있다. 이자 수익의 15.4%를 세금으로 내지 않아도 되기 때문에 '실질 이자'가 그만큼 더 늘어나는 셈이다.

정기예금보다는 자유적립식 적금이 더 유리할 수 있다. 대개 금리 수준은 정기적금, 자유적립식 적금, 정기예금 순이기 때문이다. 갑작스럽게 목돈이 필요할 경우 상품을 해지하지 말고 어느 쪽이 유리한지 따져보는 것이 좋다. 예·적금 담보대출 시 금리는 예금 금리에 1.0∼1.5% 더한 수준이다.

마지막으로 만기 시에는 바로 찾는 것이 중요하다. 만기가 지나면 약정금리보다 낮은 만기 후 금리가 적용되므로 돈을 인출해 다른 상품에 넣는 것이 좋다.

이규복 기자 kblee341@sportschosun.com

|